Quando un cittadino decede è necessario che tutto il suo patrimonio passi in mano agli eredi testamentari o legittimi. Il processo di trasferimento della proprietà dei beni dal cittadino defunto ai suoi eredi è chiamato successione ereditaria. Le successioni, affinché siano legittime devono seguire alcune regole specifiche.

Cos’è la successione?

La successione ereditaria è un processo attraverso cui uno o più cittadini subentrano al defunto in una o più situazioni giuridiche. Gli eredi testamentari o legittimi acquisiscono i diritti (crediti e debiti) e la proprietà dei beni attivi o passivi appartenenti al defunto.

Patrimoni all’estero: cosa comporta per la successione?

Per procedere è necessario pagare l’imposta di successione anche dei beni posseduti all’estero.

Gli eredi saranno quindi costretti a una doppia imposizione fiscale e a pagare sia l’imposta di successione nello stato estero, sia l’imposta in Italia.

Dal momento che, però, le regole estere solitamente sono molto stringenti, è prevista una agevolazione e il valore dell’imposta da corrispondere è calcolato secondo la seguente formula:

Tributo successione da corrispondere in Italia = tassa italiana – tassa estera

In poche parole dall’importo della tassa stabilito in base alle regole estere, si sottrae il valore del tributo che si sarebbe dovuto pagare secondo le regole Italiane per lo stesso bene. Considerando che all’estero le tasse sono molto elevate, generalmente la differenza da sempre un valore negativo o irrisorio.

Cosa devono fare gli eredi?

Dopo la morte di una persona, generalmente i coniugi, i figli o i parenti più prossimi hanno il compito di accertarsi dell’esistenza di un testamento o meno. Nel caso in cui il cittadino abbia depositato un testamento al notaio, allora sarà il notaio stesso a informare i successori del defunto sui loro diritti, sui loro doveri e sull’iter da seguire per completare la procedura.

Nel caso in cui, invece, non sia previsto un testamento, i successori dovranno procedere con la successione ereditaria.

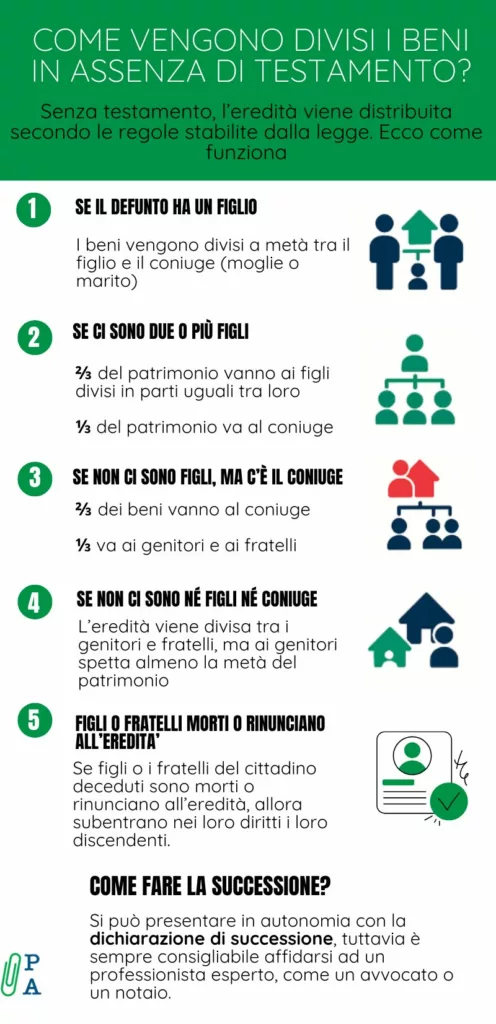

Successione ereditaria: come vengono divisi i beni?

Nell’illustrazione sottostante potrai leggere in dettaglio come vengono suddivisi i beni se il cittadino defunto non ha trascritto testamento.

Tutte le fasi del procedimento successorio

Il processo che regola la successione ereditaria dei beni dal defunto agli eredi si articola in 4 fasi: apertura, vocazione, delazione, rinuncia all’eredità, accettazione dell’eredità. Analizziamole passo a passo.

Le imposte: quali devono pagare gli eredi

Per avviare e portare a termine la procedura è necessario corrispondere una serie di imposte all’agenzia dell’entrate, più in particolare l’imposta di successione, l’imposta di trascrizione, e l’imposta catastale.

Le imposte di successione sono calcolate sul valore dei beni inseriti all’interno della dichiarazione di successione.

Una volta inviata la dichiarazione di successione il software genera in automatico l’ammontare dell’imposta che si dovrà versare per poter disporre dei beni ereditati.

Le imposte sono determinate in base alla percentuale inserite all’interno della tabella:

| Eredi | Imposta di successione | Imposta di trascrizione | Imposta catastale |

|---|---|---|---|

| Coniugi o parenti diretti | esenzione fino a 1.000.000 € per beneficiario, poi 4% sul valore complessivo dei beni e diritti | 2% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi | 1% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi |

| Fratelli o sorelle | esenzione fino a 100.000 € per beneficiario, poi 6% sul valore complessivo dei beni e diritti | 2% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi | 1% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi |

| Parenti fino al quarto grado in linea diretta e parenti fino al terzo grado in linea collaterale | 6% sul valore complessivo dei beni e diritti | 2% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi | 1% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi |

| Parenti oltre il quarto grado in linea collaterale e estranei | 8% sul valore complessivo dei beni e diritti | 2% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi | 1% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi |

| Persone fisiche con handicap gravi | Esenzione su valore fino a 1.500.000 euro, oltre si applica l’aliquota del 4% | 2% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi | 1% sul valore degli immobili, o 200 euro se prima casa per almeno uno degli eredi |

Supponiamo che un patrimonio ereditato abbia un valore di 500.000 euro e sia destinato a essere diviso tra il coniuge e due figli del defunto.

🧮Calcolo delle quote ereditarie:

| Erede | Quota ricevuta | Franchigia | Imposta dovuta |

|---|---|---|---|

| Coniuge | 166.666,67 € | 1.000.000 € | ❌ Nessuna |

| Figlio 1 | 166.666,67 € | 1.000.000 € | ❌ Nessuna |

| Figlio 2 | 166.666,67 € | 1.000.000 € | ❌ Nessuna |

✅ Nessuna tassa di successione dovuta, poiché ogni quota è inferiore alla franchigia.

Se tra i beni c’è un immobile:

- Imposta ipotecaria:

2% oppure 200 € se è prima casa per almeno un erede - Imposta catastale:

1% oppure 200 € con agevolazione

📌 Totale costi fissi (con agevolazione): 400 €

Quanto dura e costa la procedura di successione?

La durata di una successione varia in base alla complessità del patrimonio, alla presenza di un testamento, e all’accordo tra gli eredi. Una successione semplice può richiedere da alcuni mesi a un anno, mentre situazioni più complesse possono estendersi oltre.

Per quanto riguarda i costi, questi includono le imposte di successione, che dipendono dal grado di parentela e dal valore dell’eredità, oltre ai costi notarili e legali. Le spese possono aumentare a seconda della necessità di valutazioni di beni e perizie, e variano notevolmente in base alla specificità di ogni caso. È consigliabile consultare un professionista per una stima accurata e personalizzata.

Come acquisire la proprietà dei beni ereditati

La procedura di successione permette di trasferire legalmente la proprietà dei beni di un cittadino defunto agli eredi. In tale procedura sono coinvolte tutte le tipologie di beni, inclusi quelli all’estero; pertanto gli eredi hanno l’obbligo, eventualmente di pagare l’imposta di successione sia all’estero che in Italia. La procedura di successione, nel caso non ci sia un testamento, può essere svolta anche autonomamente, ma è sempre consigliato rivolgersi a un avvocato, un giudice o un notaio che possono assistere gli eredi anche nel caso di controversie. Nel caso in cui, gli eredi non vogliano acquisire l’eredità, non sono obbligati a farlo: tutti gli eredi possono rinunciare all’eredità attraverso una comunicazione scritta.